【案例回顾】

2019年5月24日,人民银行、银保监会联合发布公告称,包商银行由于出现严重信用风险,为保护存款人和其他客户合法权益,根据相关规定,人民银行、银保监会会同有关方面于2019年5月24日依法联合接管包商银行,接管期限为一年。

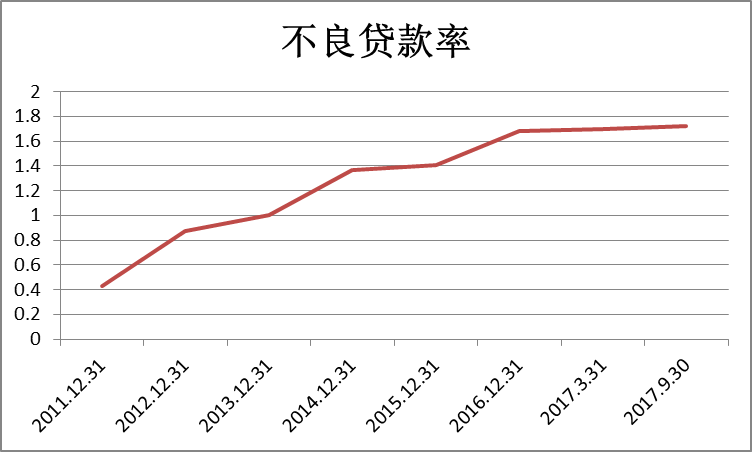

另外,截至2019年6月底,包商银行官网尚未披露2017年和2018年年报,无法从公开渠道得知2017及2018年包商银行经营管理状况。但从包商银行以前年度已披露年报信息来看,包商银行信用风险是逐年增大的。具体可通过反映信用贷款业务直接相关的财务指标来说明,一是不良贷款率,包商银行2011-2016年不良率从0.45%一路攀升至1.68%,而据公开数据看同期上市城商行平均水平为1.28%;二是关注类贷款比例,从2011年的0.82%上升到2016年的2.91%,17年第一季度进一步上升至3.87%;三是贷款逾期率指标,从2011年0.97%攀升至2016年4.71%,远高于同期上市城商行平均水平(2.14%);四是含债券同业负债占比,同业负债占比较高,超40%的占比超过监管规定的三分之一,负债端依赖同业负债来维持资金流动性。

结合包商银行接管公告内容,说明包商银行确实存在信用问题,亟需“补血”。

图一:包商银行各年不良贷款率

数据来源:包商银行股份有限公司官网披露信息

图二:包商银行各年关注类贷款占比

数据来源:包商银行股份有限公司官网披露信息。

备注:关注类贷款是指尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款。

图三:包商银行各年逾期贷款占比

数据来源:包商银行股份有限公司官网披露信息

图四:包商银行各年同业负债占比

数据来源:包商银行股份有限公司官网披露信息

结合上述贷款指标分析,可以合理推断,公告中所提的信用风险应该是包商银行自身资产业务中借款人无法偿还债务引起的资产质量恶化,而信用风险的爆发,刨除外部宏观经济环境因素,大部分是因为内部信贷业务经办过程中出现失误或违规,或者因信贷业务内部控制失效或执行不到位所导致。

所有异常财务指标背后都存在既定的异常业务交易发生。巧合的是,在包商接管公告信息发布前不久,中国裁判文书网公告已判案件:因包商银行内部员工实施信贷业务违规操作,违规放贷,造成2亿元贷款资金损失而被判刑。

具体如下:2013年11月,被告人刘京鹏时任包商银行北京分行金融事业部业务经理,在办理包商银行北京分行与河曲县新胜民用煤储售煤场通道贷款业务时,经与时任包商银行北京分行金融事业部部门经理牛敏商议,在办理此业务时收取咨询费。刘京鹏联系新时代信托股份有限公司的朱玉超,通过该公司收取咨询费53.2万元,刘京鹏将其中的8万元分给牛敏,余款据为己有。

2015年1月30日,在申请借款时,新胜民用煤储售煤场在处于停产状态下,向包商银行提供了虚假贷款资料。而刘京鹏在发放贷款前,并未对用款企业的信用等级及提交的虚假资料认真审核,也未到该企业进行实地调查。在流动资金借款合同面签过程中,在未对李某(衡水银行副董事长)的身份及权限进行核实的情况下,便将该笔贷款申报到包商银行北京分行相关部门审批并将贷款发放。贷款发放后,用款企业仅归还了包商银行的部分利息,本金2亿元至今未还。这使包商银行成为20年来首家被接管的银行。

案例来源:中国裁判文书网、中国银保监会官方网站

【案例分析】

对于案例中被接管的包商银行,信用风险是其面临的主要核心风险之一,也是银行金融机构在开展信贷业务过程中需要严格管控的风险。上述案例充分暴露出包商银行信贷业务的内部控制存在重大漏洞或流于形式。

图五:信贷业务流程概览示意图

(1)信贷前期尽调不充分、流于形式

一般而言,银行会对信贷业务前期尽调设定严格的风控要求、工作标准,对尽调开展的主体(是否AB角或独立审查)、尽调开展形式(现场或非现场)、尽调材料获取形式等进行明确的规定。比如实施现场走访实体企业经营运营情况,其目的就是对借款人的资信有充分、真实及完整的掌握;实施AB角制,是为了防止业务员出现错误或舞弊风险等。案例中包商银行北京分行业务经理却没有履行项目尽调AB角工作制,且未进行现场实地走访调查获取一手真实完整信息,充分表明其在项目尽调环节存在重大内部控制缺陷。

(2)合规与风险审查环节不充分、未及时补位

业务人员作为信贷风险控制第一道防线,在未充分履行职责情形下,作为中台的合规风控部门应通过合规与风险审查,及时发现借款人资信问题,以弥补业务部门在项目尽调环节的失误、不到位或不履职造成的风险。对于案例中如此金额巨大的项目,合规风控相关部门原本应履行独立的现场尽调与审查职能,但包商银行北京分行却没有相应的风险审慎应对机制。

(3)信贷业务增信风控措施不足

本案例中虽没有披露在办理贷款业务中是否要求借款人提供贷款保证、抵押或质押等信用增信措施,但从两亿元至今没有收回,可以判断审批或发放贷款时,基本上没有设计相应的信用增信措施。否则一旦贷款本金无法回收时,可以通过第三方担保、抵押或质押变现等方式挽回一部分信用资金损失。

(4)项目贷后管理不足,缺乏预警机制

本项目案例也没有充分披露包商银行内部对于该笔贷款的贷后管理措施是如何执行的,但由于至今仍未回收贷款本金,笔者认为贷后管理措施肯定存在不足,也未建立大额贷款项目的动态预警机制,如针对大额资金项目,是否由独立的风控部门与信贷业务部门定期至借款人现场实施贷后检查,也可以及时发现贷款问题,并提出相应的预警措施。

(5)内部监督机制缺乏,或执行不到位

对于大额贷款项目,商业银行内部应建立过程或事后的独立审计机制,通过审计监督实施及时发现存在的问题。但包商银行内部应缺乏相应的风控审计制度。

综上所述,包商银行违规放贷案例是因为内部员工未有效履职直接造成,但也反映出该银行内部管理上的缺失,信贷内控制度流于形式。违规放贷或信贷资金监督不力极易导致借款人违约风险和骗贷案的发生,给银行信贷资金安全埋下风险隐患。因此,包商银行需要加强和规范信贷业务的审慎性管理,包括建立项目尽调的独立审查核实机制、加强信用贷款的增信措施管理、完善贷后检查控制管理及健全风控审计配套制度等。

地址:上海市黄浦区汉口路99号9楼(200002)电话:400-659-8166 传真:021-33665271Email:mail@lx-rs.com

Copyright 上海立信锐思信息管理有限公司版权所有 沪ICP备07507797号-6 ![]() 沪公网安备 31010102004622号 技术支持:网站建设-网站推广|网站维护

沪公网安备 31010102004622号 技术支持:网站建设-网站推广|网站维护

关注立信锐思

关注立信锐思 关注风控在线

关注风控在线